Groupes européens du BTP : la reprise va-t-elle s’amorcer ?

Dans cette étude, Mazars s’est intéressée à l’activité des 15 principaux groupes européens du BTP dans la perspective d’une reprise.

Les groupes ont été divisés en deux catégories selon leurs chiffres d’affaires à savoir les majors (CA > 10 Mds d’euros) et les outsiders (CA > 5 Mds d’euros).

Parmi les majors, on retrouve trois groupes français : Vinci, Eiffage et Bouygues dont l’activité est majoritairement centrée sur le territoire.

Les groupes européens du BTP : chiffres globaux

Entre 2012 et 2014, le chiffre d’affaires des majors a diminué de - 4,5% tandis que celui des outsiders a chuté de - 8,7%, soit un recul global au niveau européen de - 6,7%.En moyenne, l’activité des géants européens du BTP au sein du marché domestique a chuté de - 9,5%, la France étant l’un des seuls pays à avoir pu limiter la baisse de son activité à 3% sur 2 ans notamment grâce aux investissements importants en cours dans les infrastructures.

Si au niveau local, l’activité des groupes européens est en déclin, leur activité à l’internationale s’est développée entre 2011 et 2014.

Les chiffres d’affaires des majors et des outsiders en Europe ont cru de + 3% et de + 4,6% respectivement, tandis que hors Europe, ces chiffres d’affaires ont augmenté de + 38% pour les majors et de + 49% pour les outsiders.

Diversifier son activité pour maintenir sa marge

Entre 2012 et 2014, les volumes de production se sont contractés en Europe de - 2%, les travaux publics étant le secteur le plus touché par la crise (- 6,1%).Bien sûr, cette décroissance ne concerne pas tous les pays d’Europe, le Royaume-Uni et la Suède par exemple ont connu une hausse de leurs activités de construction de plus de 10%.

En 2014, les majors ont particulièrement été touchés par le recul des taux de marge (- 0,5 point), tandis que les outsiders ont redressé leur marge de + 1,4 point.

Les secteurs du BTP et de la route ont maintenu leur taux de marge alors que les autres métiers ont évolué. Ainsi les métiers de l’Energie ont vu leur marge diminué de – 2,9 point entre 2012 et 2014 alors que la marge des métiers PPP / Infrastructures et Concessions a progressé de + 3,9 point.

Les experts de Mazars expliquent que les outsiders ayant vu leur marge opérationnelle progresser, sont des groupes qui ont su diversifier leur activité et s’implanter dans de nouveaux marchés.

Pour appuyer cette théorie, l’étude révèle les chiffres de l’activité par secteur : le BTP et la route sont en recul de - 9,7% et de - 5,4% respectivement, alors que l’Energie, l’immobilier et les PPP / Concessions / Infrastructures ont progressé respectivement de + 5,6%, + 14,3% et + 4,9%.

Les signes d’une reprise

Majors et outsiders sont moins endettés, le taux d’endettement global des groupes européens du BTP ayant diminué de - 11,8% entre 2012 et 2014.Par ailleurs, le carnet de commandes du panel s’est étoffé entre 2013 et 2014 augmentant de + 0,6% et a gagné en profondeur (+ 0,9 mois).

Les chiffres d’affaires communiqués par les groupes européens du BTP au premier semestre 2015 sont supérieurs à ceux communiqués à la même période l’an dernier (+ 6,5%).

Enfin, la FIEC (European Construction Industry Federation) prévoit une croissance de l’activité de + 0,8% pour 2016.

Quelle situation pour les groupes français ?

Vinci, Eiffage et Bouygues réalisent près de 70% de leur activité sur le territoire français mais ils se confrontent actuellement à un contexte économique difficile.Entre 2012 et 2014, leurs effectifs et leur activité en France ont diminué respectivement de - 7% et de - 3%.

Vinci est le seul des trois groupes français à avoir réussi à maintenir son niveau d’activité malgré une baisse de ses activités routières (- 6%), et immobilières (- 28%).

A cela s’ajoute l’annonce relative à la diminution du montant des dotations globales de fonctionnement (DGF). Si en 2013 la DGF s’élevait à 41,5 Mds d’euros, il est prévu qu’elle diminue de 30% en 2017. Pourtant, le montant de la DGF versé aux collectivités territoriales en 2014 a représenté plus de 40% du chiffre d’affaires des travaux publics, de quoi inquiéter les groupes français du BTP qui développent des projets initiés par ces collectivités.

Les logements en construction ont diminué de - 16% entre 2011 et 2014 tandis que les logements autorisés ont décru de - 27% sur la même période.

Depuis 2008, la France se maintenait à la 4e position du « Global competitiveness report » du Forum Economique Mondial mais elle a désormais été déplacée au10e rang mondial.

Cette perte de vitesse pousse aujourd’hui les groupes français à investir à l’étranger.

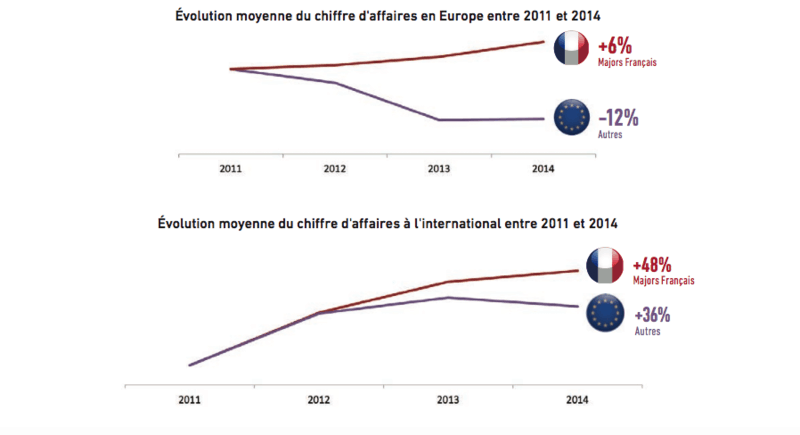

Leurs chiffres d’affaires a d’ailleurs augmenté aussi bien en Europe (+ 6%) qu’à l’international (+ 48%), une augmentation bien supérieure à celle des autres acteurs depuis trois ans.

De ce fait, la part des carnets de commandes de Bouygues et de Vinci dont l’activité est basée à l’étranger est supérieure à la part des carnets de commandes sur le territoire français.

Dans son rapport annuel 2014, Xavier Huillard, PDG Vinci précise d’ailleurs que la priorité « stratégique du groupe est de poursuivre le développement international ».

De son côté le groupe Bouygues, dans un document de référence, réitère son intention de prioriser la croissance en 2016 pour « tous les métiers du groupes ».

R.C

Jérémy Caron nommé nouveau DG France de la division fenêtre de toit de Roto

Roto annonce la nomination de Jérémy Caron au poste de directeur général France de sa division fenêtre de toit. Cette nomination stratégique vise à consolider la position de Roto sur le marché français...

Installation d'une piscine : quelles sont les obligations légales et les formalités de construction ?

Vous prévoyez d'installer une piscine dans votre jardin pour l'année prochaine ? Synonyme de moments de détente et de plaisir en famille ou entre amis, il reste important avant de vous lancer dans ce projet...

L’excellence de l’éclairage portable pour les pros du BTP

Un éclairage de chantier performant garantit sécurité, précision et productivité. Essentiel pour les travaux de nuit ou en zones à faible visibilité.

Construction modulaire : 3 000 places de prison vont être créées

Afin de répondre au problème de la surpopulation carcérale en France, le ministre de la Justice annonce que 3 000 places de prison supplémentaires seront bientôt créées grâce à la construction modulaire.