PAC, chaudières, ventilation... Uniclima dresse le bilan 2021

La déception plane au sein d'Uniclima, qui présentait ce jeudi les résultats 2021 du marché des industries thermiques, aérauliques et frigorifiques, adhérentes.

Paradoxe quand on sait que le syndicat espérait en février 2021, une remontée des chiffres, après une tendance baissière en 2020, année alors marquée par la pandémie. L’optimisme a dû d’ailleurs se confirmer avec le redémarrage du bâtiment, qui prévoit une hausse de 4,3 % de l’activité en 2022, d’après la FFB.

Or, les pénuries d’approvisionnements de matières premières (sidérurgie...) et/ou de composants électroniques ont eu raison de la dynamique des équipements thermiques. Pour autant, nombreuses familles de produits semblent échapper à la catastrophe.

Les chaudières et brûleurs gaz et fioul, rescapés du naufrage ?

Une famille de produits semble bénéficier de la reprise dans le bâtiment : les chaudières gaz et fioul, qui enregistre 715 000 unités livrées en 2021. Soit une hausse de 22 % par rapport à 2021 et une hausse de 20 % par rapport à 2020.

Constat curieux, alors que le recours au gaz reste controversé, notamment à l’échelle européenne dans le cadre du label vert. Cependant, on remarque que la dynamique est davantage portée par les chaudières à condensation, qui notent une augmentation de 24 % des livraisons comparée à 2020 et de 23 % par rapport à 2019. Là où les chaudières gaz et fioul classiques n’en sont qu’à 81 000 livraisons en 2021 (+ 8 % entre 2020 et 2021, mais -2 % entre 2019 et 2021).

« Les ventes de chaudières à condensation ont pu être stimulées également par l’arrêt de certaines incitations financières (coup de pouce chaudières THPE) ainsi qu’une augmentation de la rénovation énergétique liée à une plus grande mobilité », explique Uniclima dans son rapport.

Le bilan est également positif côté brûleurs, progressant de 22 % par rapport à 2020 et de 18 % par rapport à 2019. Les brûleurs fioul sont le maillon fort, avec des livraisons par caisse atteignant les 50 600 unités, avancant ainsi de 21 % comparé à 2020, et de 19 % par rapport à 2019. On ne peut pas dire autant des brûleurs gaz, observant un chiffre de 5 300 livraisons en 2021, soit +26 % face à 2020 et +10 % face à 2019.

« C’est plutôt le marché du collectif et du tertiaire qui a été porteur en 2021 marquant ainsi une reprise des investissements liés aux activités de maintenance et de remplacement des équipements dans les chaufferies. La fin du fioul annoncée par des tiers n’a pas eu pour effet de diminuer les ventes de brûleurs fioul de petite puissance », détaille le syndicat.

Côté radiateurs, les ventes demeurent modérées, se redressant de 2 %. Et ce aussi bien dans les radiateurs (panneaux acier + décoratifs) et radiateurs sèche-serviettes. Uniclima soulève deux enjeux de ce poste de produits : une meilleure réflexion sur le choix de l’émetteur afin de rendre le radiateur conforme à la RE2020, mais aussi le potentiel des radiateurs à eau, qui malgré une faible pénétration dans le marché de la rénovation, présente un intérêt dans le remplacement des vieux radiateurs.

Les chaudières biomasse, la star montante des équipements EnR

Alors que les nouvelles réglementations de la construction, comme de la rénovation font la part belle aux EnR, une solution semble se démarquer : les chaudières biomasse. Ce marché explose de 102 % face à la dynamique 2020 et de 101 % face à celle de 2019. Cette ascension, comparable à celle constatée semaine dernière le SFCB, s’explique par le record effectué par les chaudières à chargement automatique (+120 %), représentant 90 % du marché.

Les solutions s’implantent bien « sur le marché de la rénovation, en remplacement des chaudières fioul, les dispositifs d’aide étant maintenant opérationnels », commente Uniclima, qui mentionne aussi la hausse du prix des énergies comme autre facteur de motivation des ménages. Pendant ce temps, les chaudières à chargement manuel stagnent par rapport à leur niveau d’avant-crise, malgré un rattrapage de 10 % de la régression de 2020.

Régression qui s’observe également chez les chaudières bûches, dont la part a chuté de 14% à 8%. Le syndicat encourage face à cela plus de mesures incitatives pour faciliter le renouvellement des anciennes chaudières à bûche, notamment par son inclusion dans le « Coup de pouce chauffage », au même titre que les chaudières au charbon.

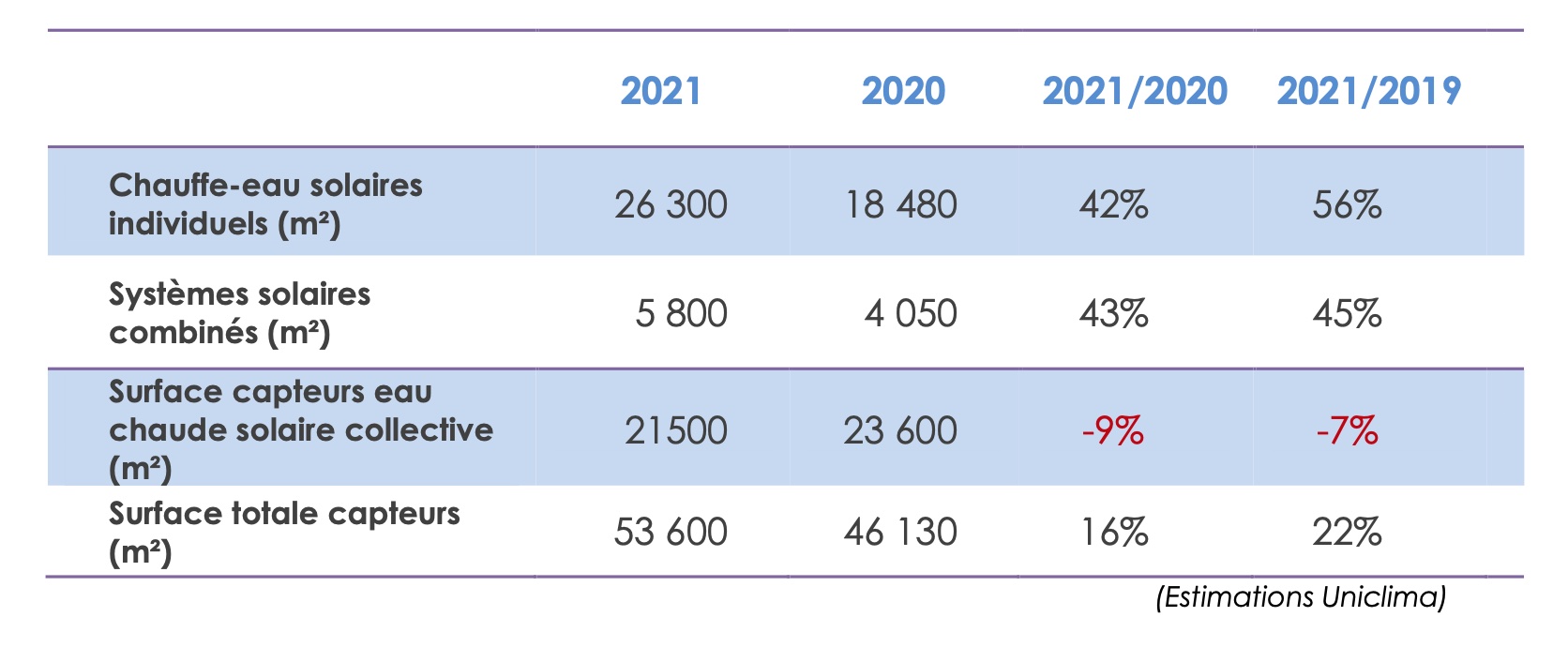

Les EnR assistent, en parallèle au retour du solaire thermique, après huit années de baisse. La surface qu’elle occupe passe de 46 130 m2 en 2020 à 53 600 m2 (+16 %), tirant son épingle du jeu de l’embellie de la rénovation et du changement des anciennes chaudières en individuel, voulant faire le deuil des énergies classiques et leur tendance inflationniste.

Dans le détail, ce sont les chauffe-eaux solaires individuels (CESI) qui regagnent en vigueur, représentant 26 300 m2 (+42 % comparé à 2020, voire +56 % face à 2019). Hausse également de 43 % par rapport à 2020 (+45 % par rapport à 2019), côté systèmes solaires combinés (SSC), qui reste un segment de niche, faisant appel à des compétences n’étant pas acquises par l’ensemble des installateurs.

En effet, malgré me potentiel de chacun de ces équipements, le syndicat craint un ralentissement de la tendance, en partie à cause du manque d’installateurs qualifiés. Pour l’heure, moins de 4000 installateurs bénéficient de la mention Qualibois eau, et seulement environ 1300 de la mention Qualisol.

En outre, dans le collectif, les surfaces occupées par des capteurs solaires en prennent un coup, chutant de 9 % par rapport à 2020 voire de 7 % comparé à 2019.

La PAC Air/Eau toujours dominante

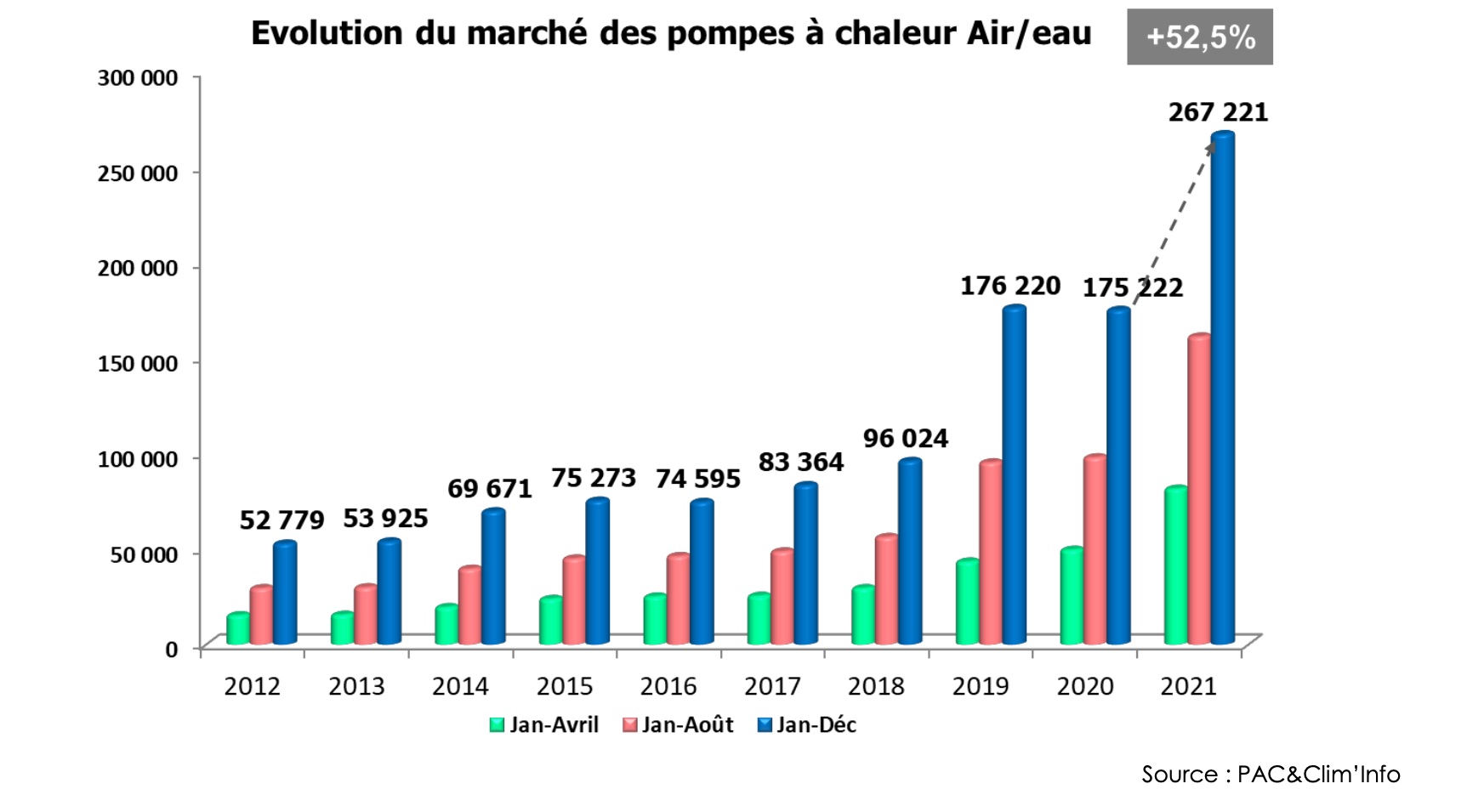

Mais parmi les équipements EnR, le grand mastodonte reste les pompes à chaleur Air/Eau, qui bat son record de ventes, avec 267 221 unités en 2021 (+52,5%). Chiffre sans aucun doute tiré par les aides à la rénovation énergétique (Coup de pouce chauffage et MaPrimeRenov’) et son insertion progressive dans le marché résidentiel neuf. La demande fait notamment la part belle aux puissances de 6 à 10 kW (+65% et 25% du marché total) et de 11 à 20 kW (+58% et 55% du marché total), plus adaptées à la rénovation.

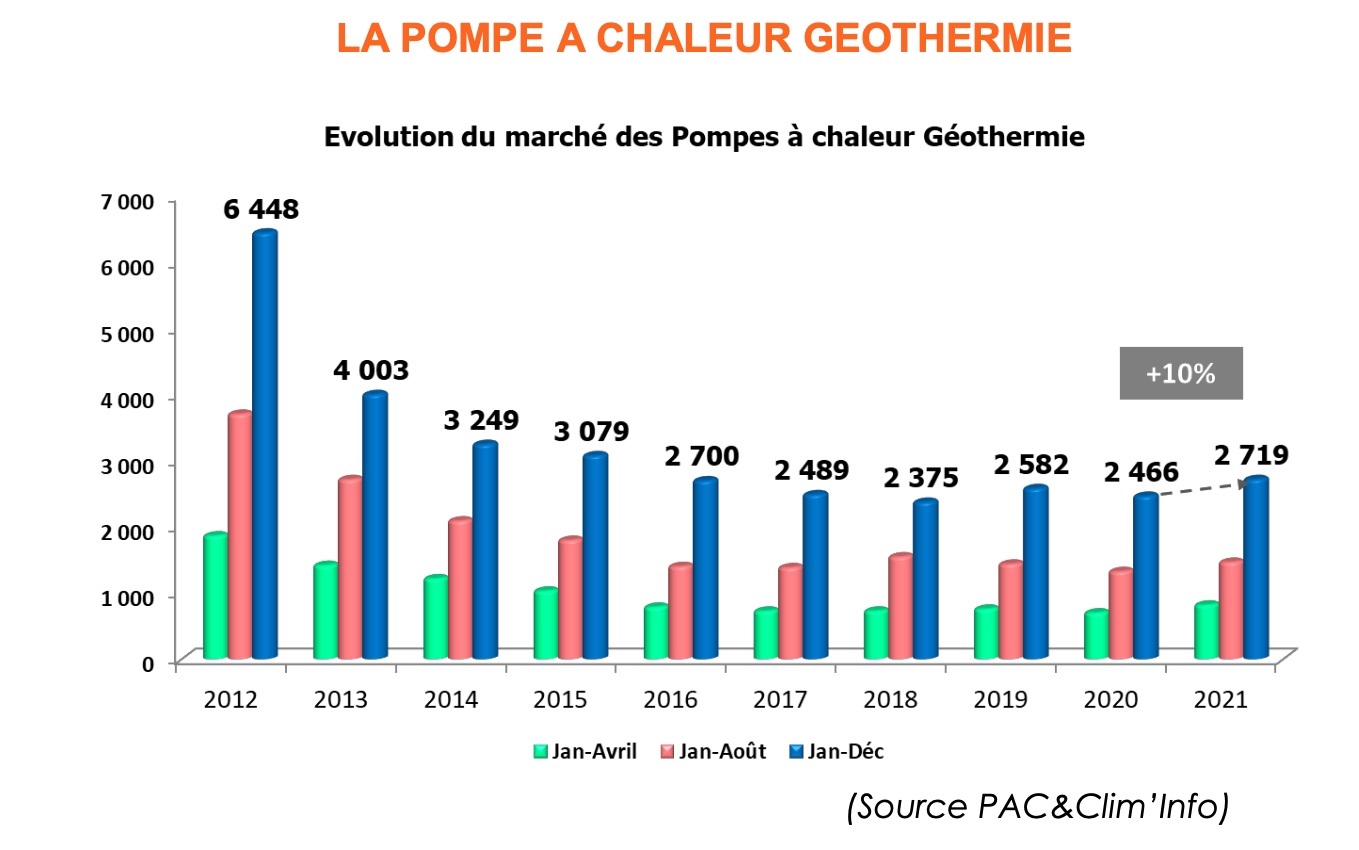

Une nouvelle tendance pointe le bout de son nez : les PACs géothermiques, marquées d’une croissance de 10 % en 2021, avec 2719 unités vendues. « Néanmoins, le niveau reste faible si l’on compare aux 19 000 PACs géothermiques vendues en 2008 », nuance Uniclima.

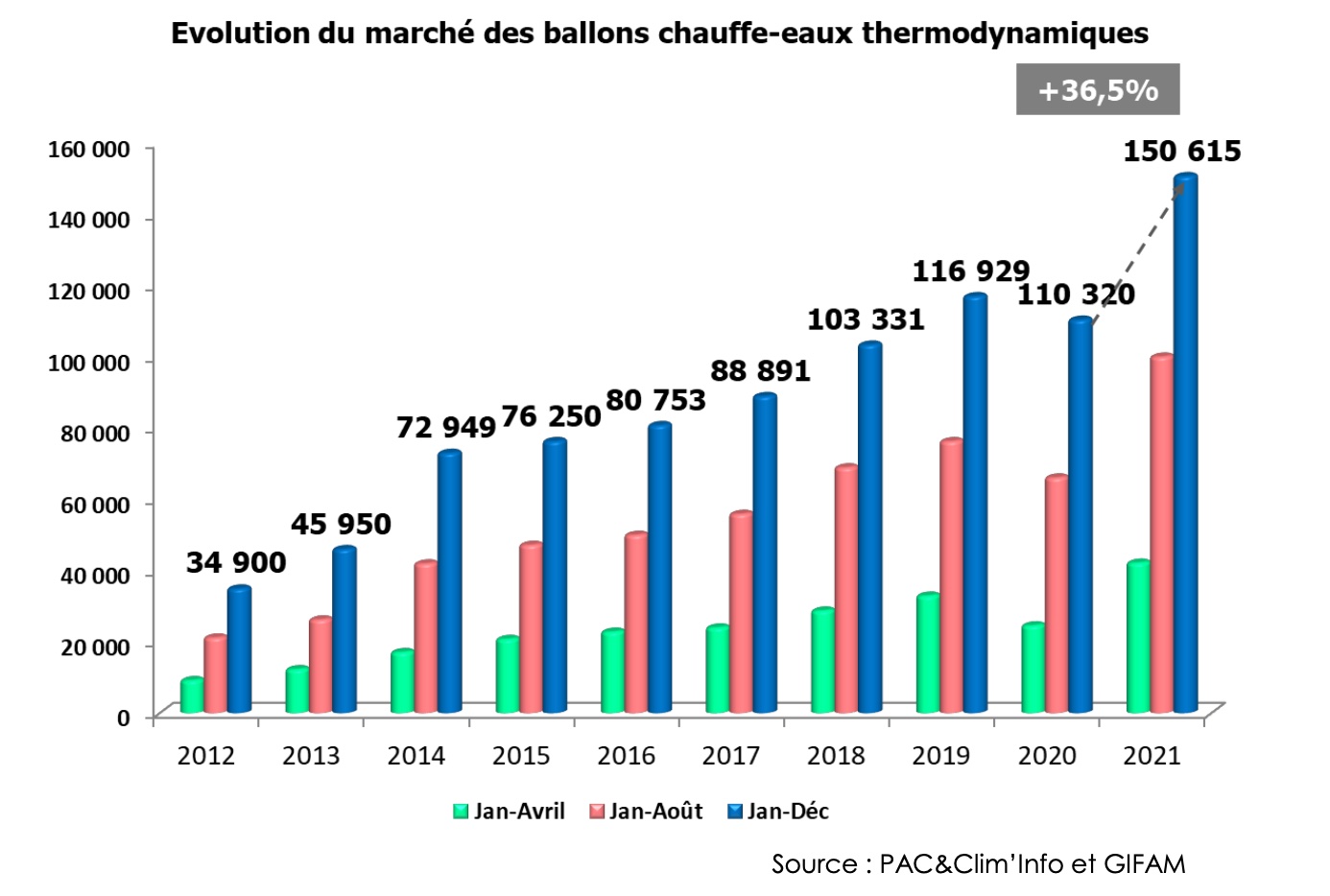

Le marché des ballons chauffe-eaux thermodynamiques repend du poil de la bête, avec 150 615 CET vendus, soit une croissance de 36% par rapport à 2020 et de 29 % par rapport à 2019.

La PAC Air/Air, quant à elle, enregistre sa plus faible croissance (+3 % vs 2020) depuis 2014, après une hausse de 12 % entre 2019 et 2020. « Alors que le premier quadrimestre avait été en très forte croissance (+50%), le marché des splits a fait face à un net repli au Q2 de -14% et a poursuivi sa décroissance sur le Q3 avec un recul de -13% vs le Q3 2020 », développe Uniclima.

Cette croissance doit beaucoup aux multisplits, qui représentaient en 2021 un tiers du marché. Les unités intérieures progressent de 5%. La plus forte progression reste toutefois sur les gainables, avec une croissance de 19%.

Une bonne année dans la climatisation tertiaire

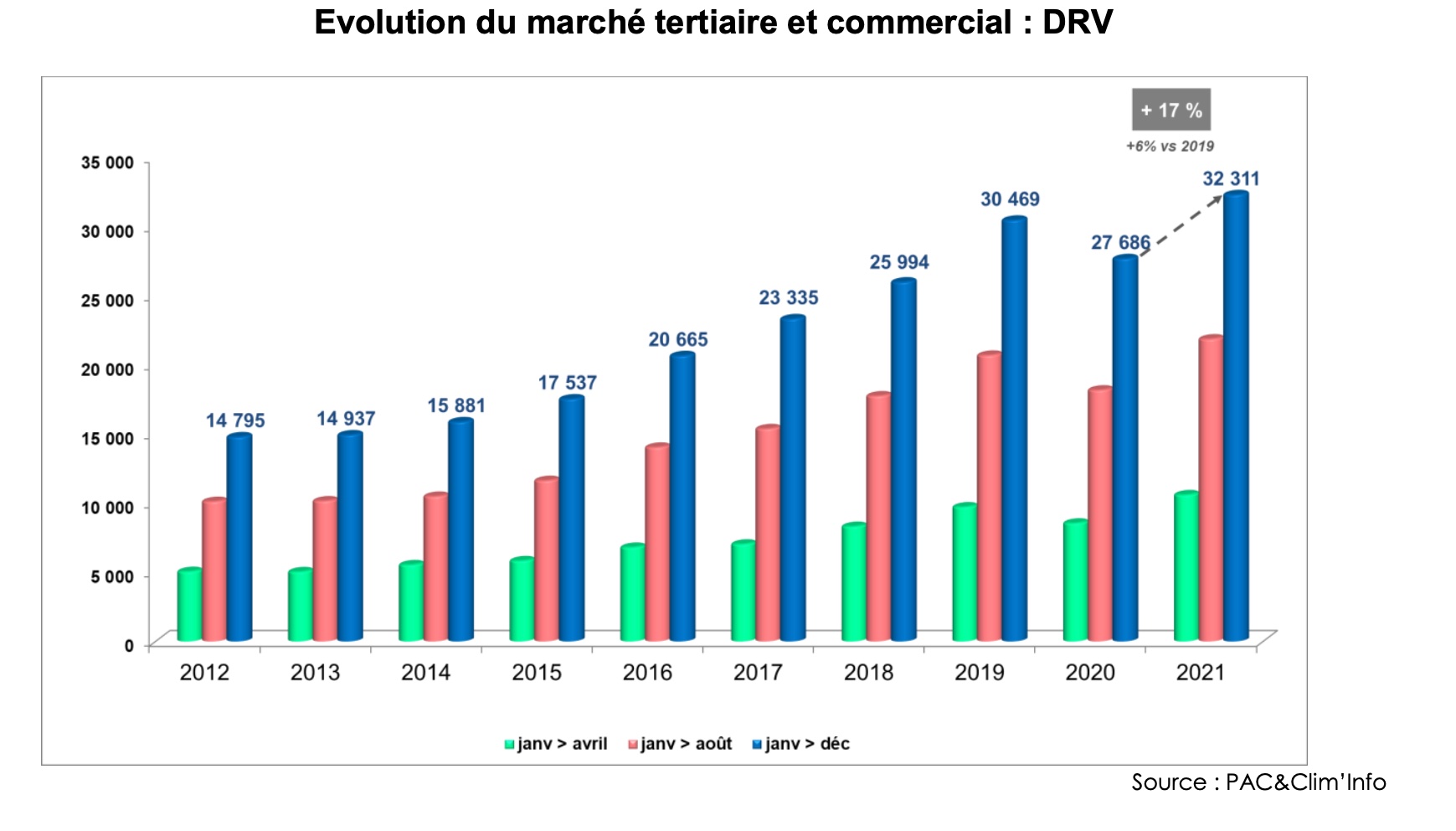

Plus spécifiquement au tertiaire, les systèmes à débit réfrigérant variable (DRV) renouent, après un recul en 2020, avec la croissance (+17 %).

L’évolution va de pair avec les unités intérieures (+15 %), en particulier côté unités murales et cassettes (70 % des volumes). Les gainables sont plus à la traîne, suivant la baisse du neuf et les difficultés du marché hôtelier. Les rooftops et splits > 17.5 kW sont aussi en forme, augmentant respectivement de 18 et 21 %.

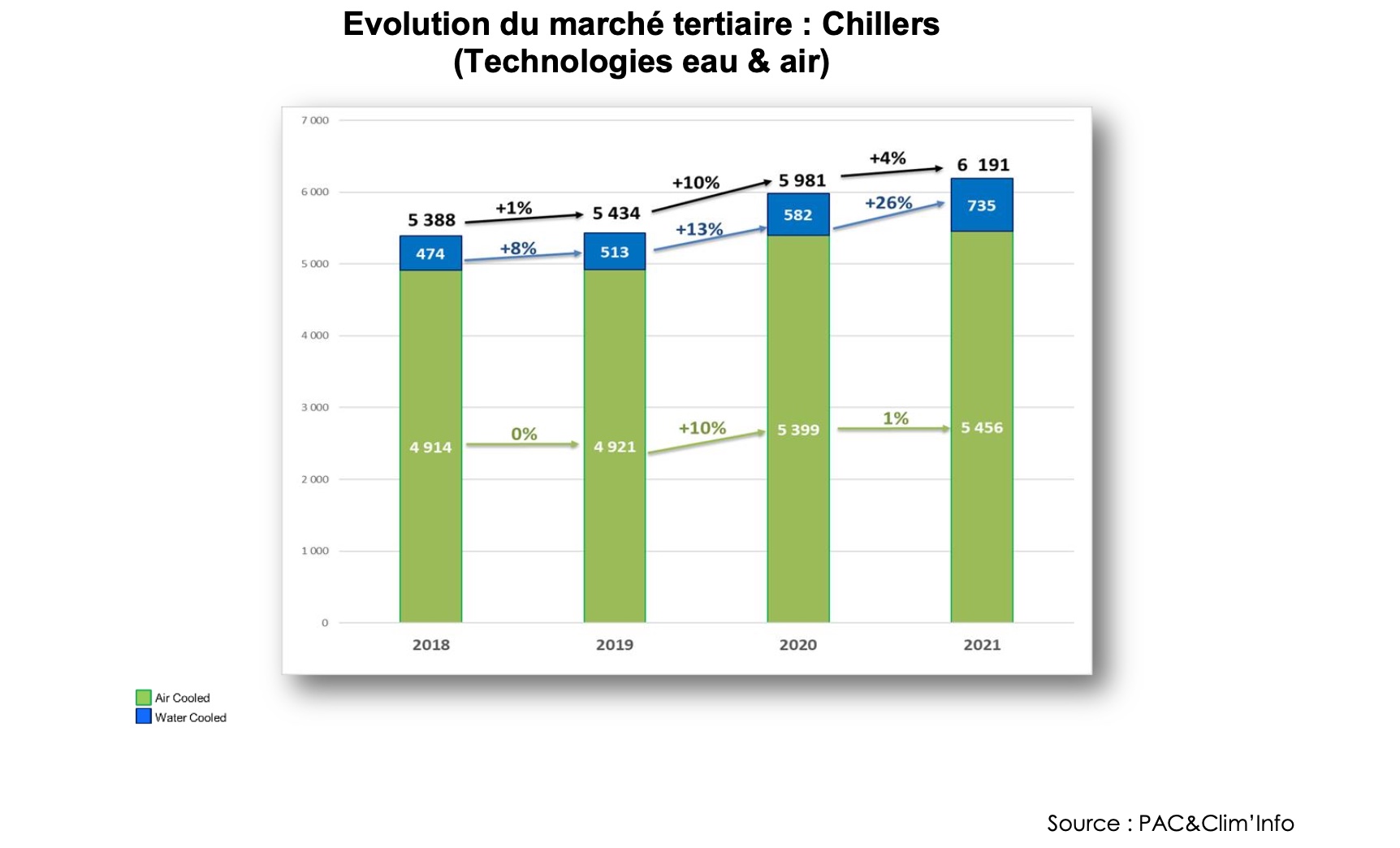

Les refroidisseurs de liquides (ou chillers) progressent de 4 %, avec une forte dominance des groupes à condensation air (88 % du marché), bien que sa croissance (+1 %), soit dérisoire comparée à celle des groupes de condensation à eau (+26 %).

Les groupes Froid seul croissent également de 7 % par rapport à 2020, représentant 60 % du marché. Ils sont tirés par des aides (CEE, suramortissement), en particulier dans l’industrie. Globalement, les petites puissances connaissent une baisse (-16%), due probablement à un transfert vers les pompes à chaleur air/eau destinées dans le marché résidentiel. Les puissances de moins de 100 kW occupent environ la moitié du marché avec +12 % des ventes en 2021, dédiées au remplacement de machine. Après une très belle année 2020, les segments de plus de 100 kW subissent soit un ralentissement de leur croissance ou une décroissance.

En parallèle, l’année 2021 affirme la montée des fluides à faible potentiel réchauffement global, notamment ceux compris entre 150 et 750 de type R32 ou R454b, qui regroupent 20 % des parts de marché.

Moins de dynamisme dans la ventilation dans le collectif et le tertiaire

Face à la pandémie de la COVID-19, on aurait pu s’attendre à ce que les centrales de traitements d’air explosent leurs records. Pourtant, si de 2020 à 2021, la reprise de fait globalement sentir, c’est la dégringolade de 2019 à 2021

« Ces centrales essentiellement destinées au grand tertiaire n’ont pas encore bénéficié d’un renouvellement dans les bâtiments. Si le marché du remplacement des filtres se maintient à un bon niveau, il reste encore à voir à quel rythme les centrales pourront bénéficier d’une augmentation du nombre de ventes », pense Uniclima.

Le syndicat poursuit : « Les développements des industriels devraient inciter les décideurs à aller chercher des économies d’énergie liées à un meilleur traitement d’air et confort avec l’installation de nouvelles centrales toujours plus efficientes. Notons cette année encore la progression continue des centrales avec récupération de chaleur (+7%) ».

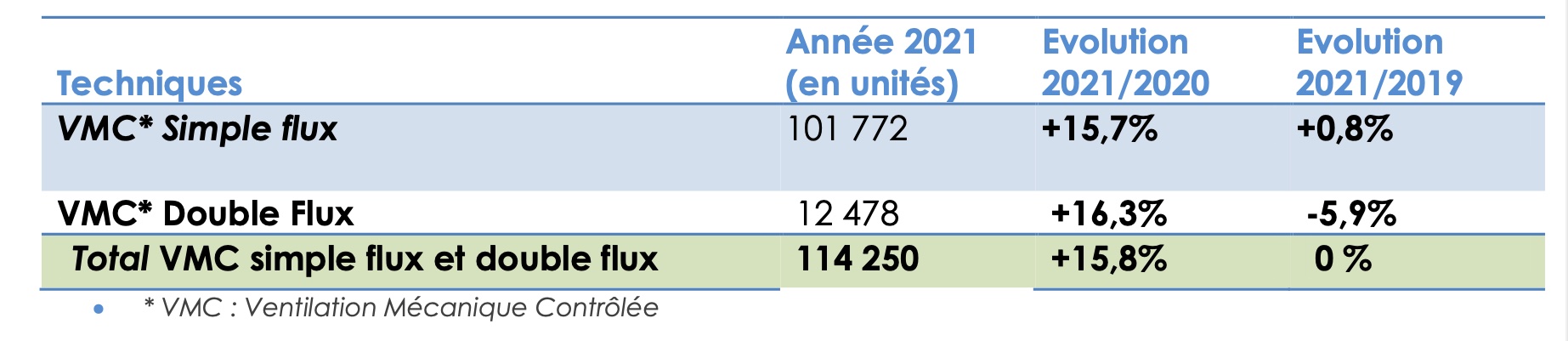

Toutefois, dans le logement individuel, la ventilation, car la VMC simple-flux progresse de 13,3 % par rapport à 2020 (voire de 7 % comparé à 2019) et le double-flux de 48,7 % (voire de 48,9 % comparé à 2019).

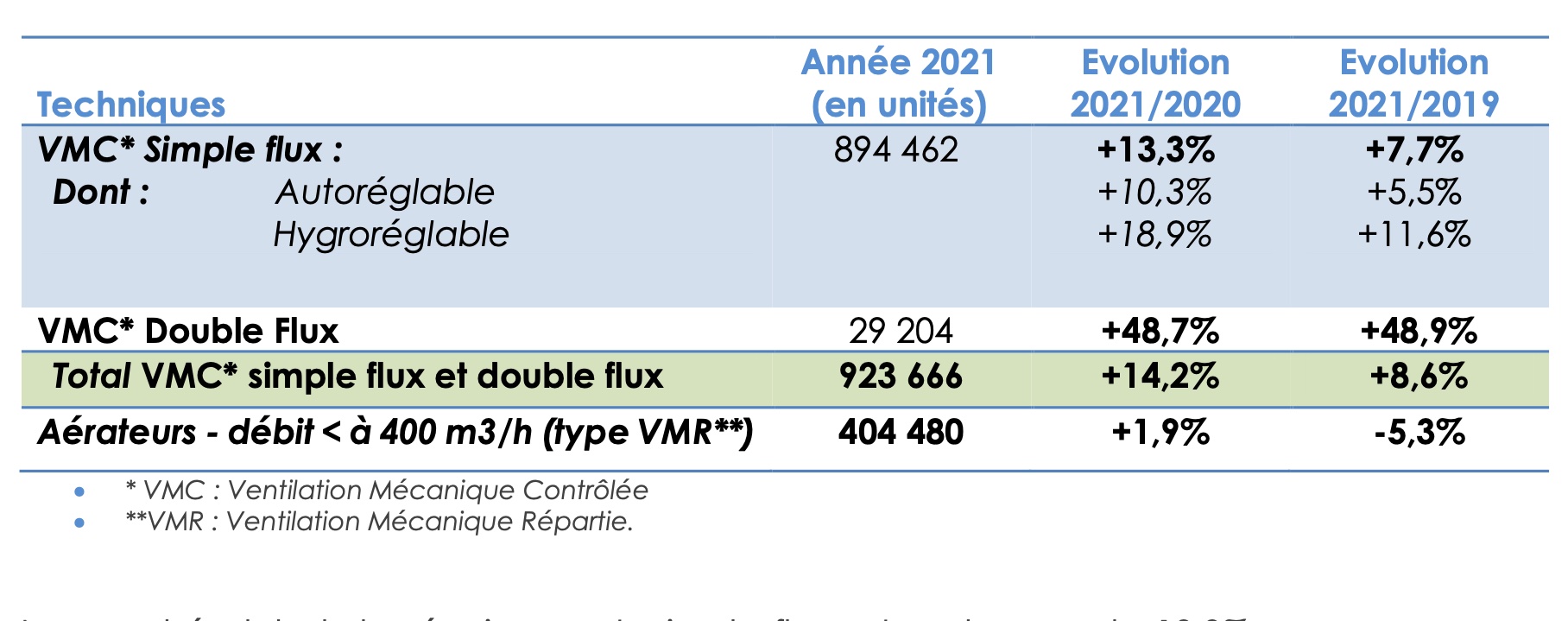

Pour ce qui est du collectif et du tertiaire, le bilan est plus mitigé. Certes, par rapport à 2020, les VMC simple-flux et le double-flux augmentent respectivement de 15,7 % et de 16,3 %. Il n’empêche que le premier stagne (+0,8 %) tandis que le second recule (-5,9 %), face aux résultats de 2019. Une inertie qui devrait prendre fin avec la remontée progressive des activités de la construction dans le tertiaire, soutenu par la RE2020.

Un meilleur accès aux systèmes de ventilation s’envisage également via la rénovation, grâce à des soutiens financiers comme le plan France relance pour les bâtiments publics, ou bien « MaPrimeRénov’ » pour les propriétaires occupants, bailleurs, et copropriétés.

Virginie Kroun

Photo de Une : Adobe Stock

Les tags associés

Nordbat 2026 : De Dietrich confirme son cap vers le R290

Rencontre à Nordbat 2026 avec Rémi Leduc, chargé d'affaires pour BDR Thermea. Ce dernier nous expose les évolutions sur gamme de PAC Alezio, vers le gaz propane R290.

LIOBAL RADIO : la motorisation radio qui libère l’aération des bâtiments

LIOBAL RADIO simplifie l’aération des bâtiments grâce à une motorisation radio fiable, puissante et adaptée aux châssis de façade comme de toiture.

Système Linius : ventilation performante et confort acoustique au Centre Hospitalier du Mans

Au Centre Hospitalier du Mans : les lames Renson Linius garantissent une ventilation performante avec une maîtrise optimale des nuisances sonores.

Saftair Ventilation, une activité industrielle dans l’air du temps

Plongée dans l’usine de Saftair Ventilation, en Normandie. Le fabricant de systèmes de ventilations pour cuisines professionnelles et de désenfumage nous révèle ses derniers investissements industriels.