Construction : comment expliquer le succès des grands groupes de BTP en pleine crise ?

Publié le 05 mars 2014, mis à jour le 16 novembre 2020 à 17h26, par Camille Decambu

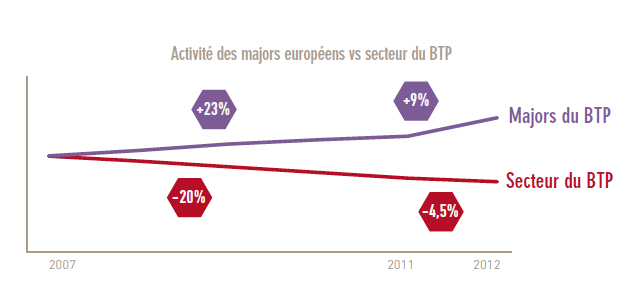

Les premiers chiffres de comparaison annoncés par Mazars dans son étude du marché européen de la construction entre 2012 et 2013 sont éloquents. Alors que l'activité des entreprises européennes du BTP plonge littéralement dans le chaos d'un marché secoué par la crise (-4,5%), les principaux majors européens du BTP* affichent au contraire des performances notables en termes d'activités et de marges (+9%).

Devant un tel écart, l'organisation internationale Mazars s'est penchée sur les clés du succès pour les majors du BTP.

Développement de l'activité hors d'Europe

Entre 2011 et 2012, la part d'activité moyenne réalisée hors Europe bondit de 6 points, passant ainsi de 25 % à 31 %. Si la hausse était encore plus mirobolante entre 2007 et 2011, elle n'en reste pas moins frappante. Pour le seul groupe espagnol ACS, l'activité hors Europe a grimé de 57 points entre 2007 et 2012. Si les groupes français Eiffage, Vinci et Bouygues restent globalement attachés au marché européen avec plus de 80 % de leur chiffre d'affaires réalisé sur le Vieux-continent, leur attrait pour le marché américian se fait sentir. La part de l'activité réalisée en Amérique par Vinci est en hausse de 2 points, en raison du fort potentiel développement du marché américain, dont le dynamisme a repris depuis fin 2011.

Un savoir faire au rayonnement international

Qui dit grands groupes dit aussi plus gros capital technique, forte capacité d'innovation et prise de risques financiers plus importante en raison de leur taille.

Les majors du BTP sont ainsi capables de proposer des solutions globales à forte valeur ajoutée, répondant aux besoins de leurs clients sur toute la chaîne du projet : de l’amont (développement immobilier, design, etc.) à l’aval (services de long terme à l’ouvrage et aux utilisateurs).

Côté innovation, elles mettent en avant l’assemblage de nouveaux produits permettant de disposer d’offres intégrées pour les clients (thème de l’environnement et de la vie numérique notamment), mais également dans le développement de nouvelles méthodes de conception, de techniques de construction ou de produits et procédés exclusifs.

Pour ces raisons, les groupes dégagent structurellement un besoin en fond de roulement négatif car les contrats de construction bénéficient souvent d’avances de démarrage et de paiement réguliers en fonction de l’avancement de la construction. C'est pourquoi, à l'exception de Balfour Beatty (Royaume-Uni), tous sont plus ou moins endettés. Cependant, ils parviennent à maîtriser ce taux d'endettement, acec une baisse de l'endette net moyen de 10 % sur 2012.

Diversifier pour mieux régner

Enfin, les performances actuelles des majors sont liées à leur stratégie de diversification de leurs activités. En France, Bouygues dispose d'un pôle média et d'un pôle téléphonie avec TF1 et Bouygues Télécoms (20 % de l'activité), Vinci a investi dans la gestion des infrastructures (parkings, autoroutes etc.) tout comme Eiffage avec APRR (Autoroutes Paris-Rhin-Rhône) qui représente respectivement 14% et 15 % de leur activité.

N'oublions pas également que l'année 2013 est une année record pour les carnets de commande. Ils atteignent une moyenne de 16 mois d'activé pour les majors européens du BTP, soit 1,4 mois de plus qu'en 2012.

Vers un nouvel âge d'or du BTP en Europe ?

Face à un marché européen sinistré, l'avenir du secteur du BTP semble se scinder en deux, entre les grands groupes et les acteurs de taille plus modestes. A l'avenir, les grands groupes devront faire face à l'arrivée de la concurrence des groupes du BTP asiatiques dont certains atteignent déjà des tailles significatives.

Terminons quand même sur la touche positive du rapport qui cite une étude d'Oxford Economics publiée en juin 2013. Elle annonce un nouvel âge d'Or pour le BTP, en prévoyant une croissance d'environ 70 % de la production à l'horizon 2025, avec l'apparition de nouveaux eldorados du BTP, comme les « Tigres asiastiques » ou certains pays africain (Nigéria notamment).

* Dans le cadre de cette étude, sept groupes côtés internationaux, leaders sur leur marché, ont été retenus : Bouygues, Eiffage et Vinci pour la France, ACS pour l’Espagne, Strabag pour l’Allemagne, l’Autriche et l’Europe centrale, Balfour Beatty pour le Royaume-Uni et Skanska pour l’Europe du Nord.

C.T

Les tags associés

Chantiers au Qatar : mise en examen confirmée pour une filiale du groupe Vinci

La Cour de cassation a confirmé la mise en examen d’une filiale du groupe Vinci. Cette dernière a été ciblée par une enquête sur les conditions de travail d’employés au sein de chantiers liés à la Coupe...

Un tarif juste et sans surprise, tel est l’engagement de SMABTP !

Choisir un assureur construction ne repose pas uniquement sur le prix. La connaissance des métiers, la qualité des garanties, l’accompagnement proposé ou encore la solidité financière sont tout aussi essentiels....

GLOBAL CHANTIER : la solution d’assurance pour des opérations immobilières sécurisées !

SMABTP a lancé le contrat GLOBAL CHANTIER pour accompagner maîtres d’ouvrage et investisseurs publics ou privés face aux risques liés aux opérations de construction. Il protège vos projets, de l’acquisition...

Vincent Bogucki, du groupe Vinci à la présidence de la CFE-CGC BTP

Fort de 25 ans d'expérience syndicale, Vincent Bogucki succède à Gérard Duez à la présidence de la CFE-CGC BTP. Déroulé de son parcours.