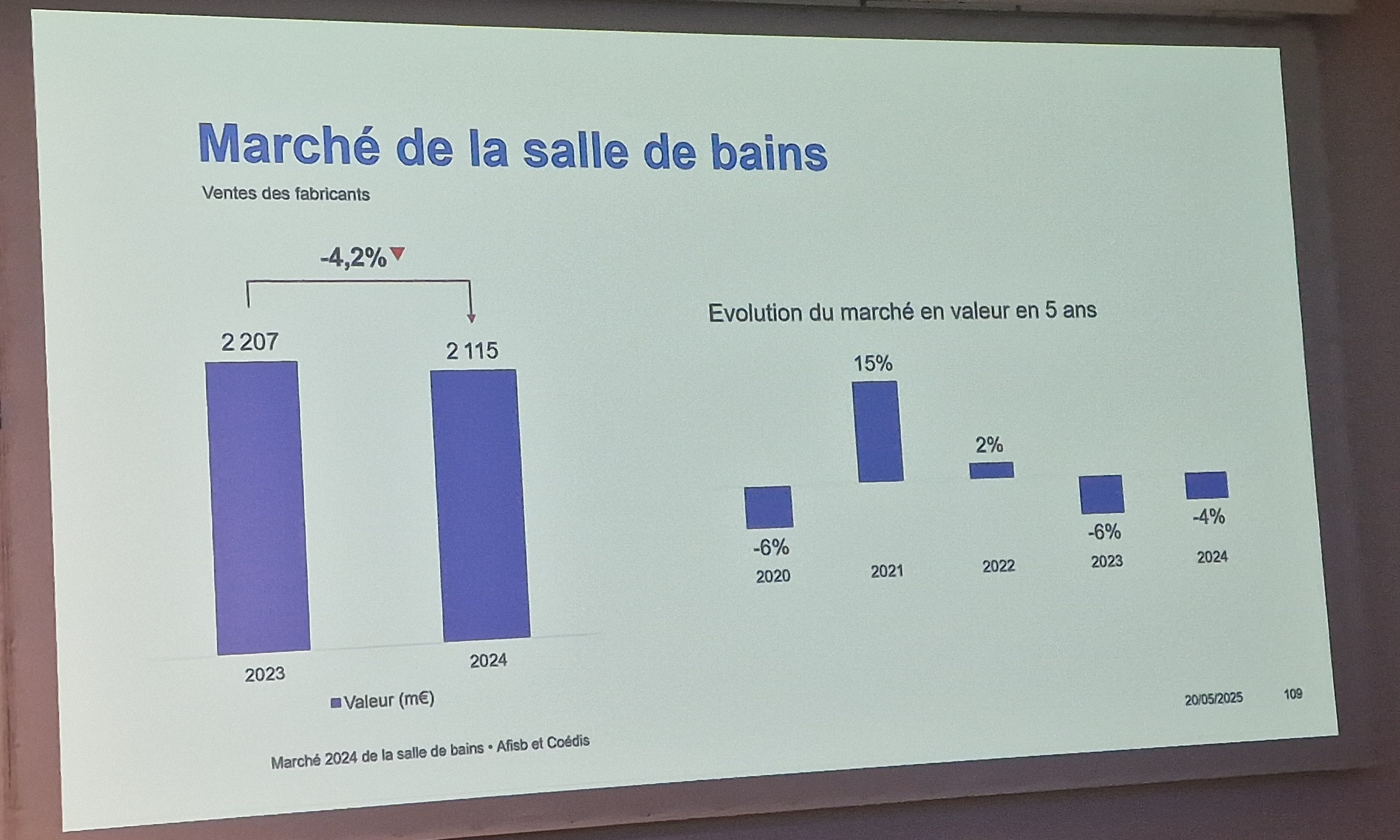

Deuxième année de baisse consécutive pour la salle de bains en 2024

Les États Généraux de la Salle de Bains, organisés le 20 mai, ont été l’occasion de dévoiler les chiffres du marché.

Co-réalisé par l’Association des Industries de la salle de bains (AFISB) et Coédis - fédération des distributeurs d’équipements et solutions électriques -, la 18ème étude propose un double regard sur l’activité des fabricants et des industriels du secteur.

Malheureusement, la conjoncture de la salle de bains s’aligne avec celle du bâtiment, déjà peu reluisante. Rappelons que la construction accuse une nouvelle baisse en février, tandis qu'une chute de 11 % a été constatée pour les transactions dans l’ancien, selon la FNAIM.

Ainsi, les fabricants d’équipements sanitaires notent une baisse de 4,2 % du marché sur l’année précédente. Le chiffre d’affaires tombe ainsi à 2,1 milliards de chiffres d’affaires. Après -6 % en 2023, ce bilan enregistre une baisse pour « la deuxième année consécutive, suite à des années plutôt d’augmentation, dont une année 2020 très atypique », analyse Ara Shahnazaryan, expert de SH Conseil, qui a réalisé la double étude. Sans compter une « baisse des prix, donc une pression sur les prix sur les grandes familles ».

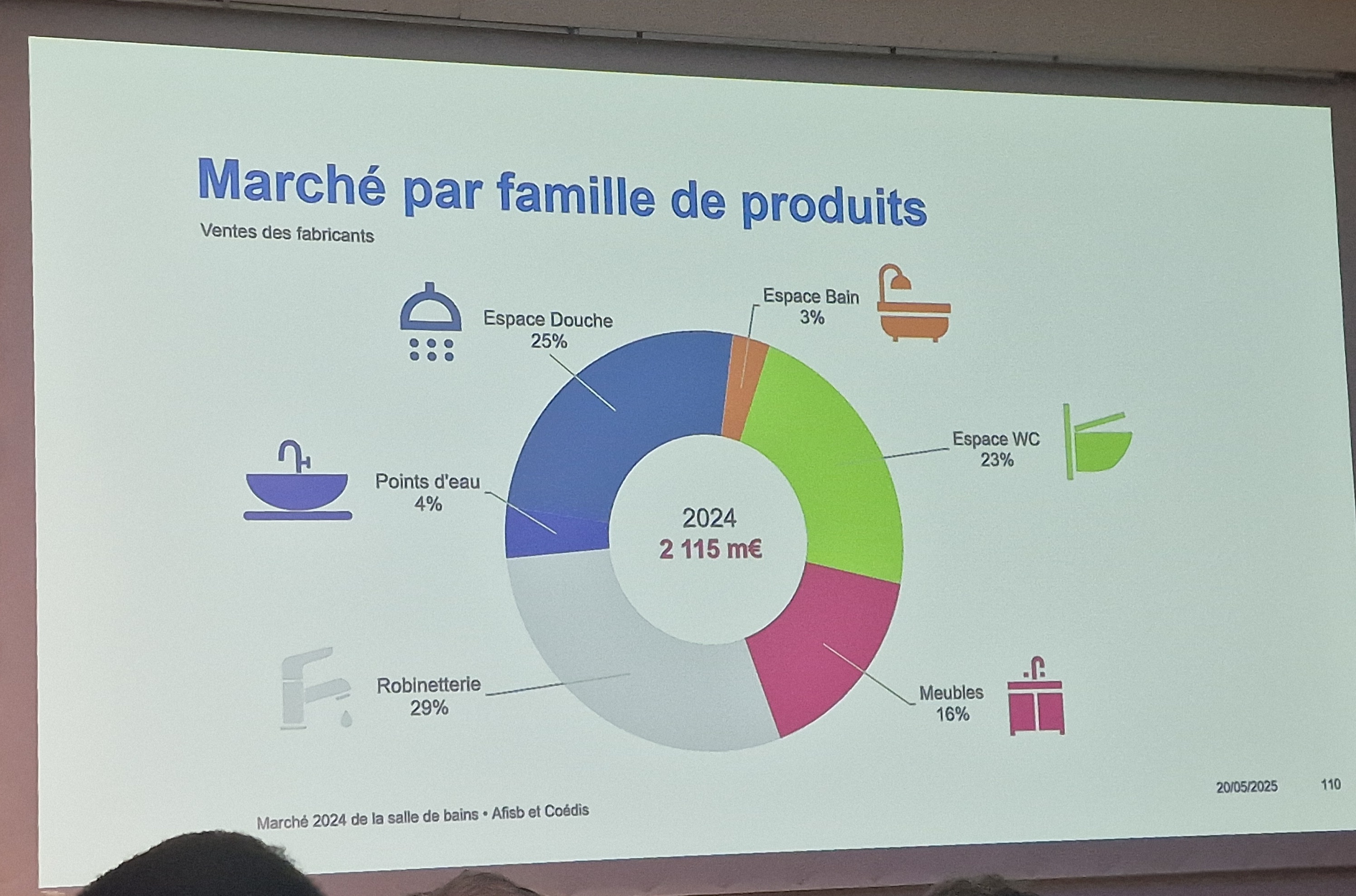

L’espace bain souffre de la crise dans le neuf

Grandes familles de produits redéfinies ainsi dans le dernier baromètre, avec en premier l’espace douche (receveurs de douche, parois, portes, cabines de douche et panneau décor). Ce segment représente 25 % des ventes du fabricant et 23 % chez les distributeurs , pour respectivement 531 millions d’euros de CA (-2,9 %) et 462 millions d’euros (-4,1 %).

On remarque un dynamisme sur les parois et portes, avec une attention portée sur les couleurs des profilés et leur raccord avec la robinetterie. Celle-ci pèse majoritairement sur le marché des fabricants (29 % ; -4,1 %) et occupe 25 % de celui des négoces pros (-2,3 %).

L’espace WC (à poser, suspendu, bâti-support, plaques, etc.), quant à lui, voit son activité fabricants décrocher de 3,4 % (23 % du marché) et chuter de 7,2 % chez les distributeurs professionnels (14 %). Tendance forte : le WC suspendu, qui occupe 40 % du marché en volume et 70 % en valeur. Les cuvettes sans bride et cuvettes à vortex se démocratisent également.

Les points d’eau (lavabos, etc.) observent une répartition des ventes paritaires entre les fabricants (4 %) et les distributeurs pros (4 %). L’évolution du CA n’est toutefois pas la même, respectivement de 3,5 % et de 6,3 %.

Mais c’est pour l’espace bain que le CA chute le plus fortement, aussi bien chez les industriels (-9,3 %) que les canaux de ventes pros (-11 %). Le segment rassemble toutefois 3 % des parts de marché dans les deux catégories d’acteurs. Il faut dire que la famille de produits souffre considérablement des tensions dans la construction neuve.

Côté meubles de salle de bains (16 % du marché fabricant, 13 % du marché négoce), l’activité régresse respectivement de 6 % et de 8,1 %.

Si la reprise reste fragile dans la construction neuve, peut-être que le progrès des transactions dans l’immobilier ancien sera de bon augure pour la rénovation.

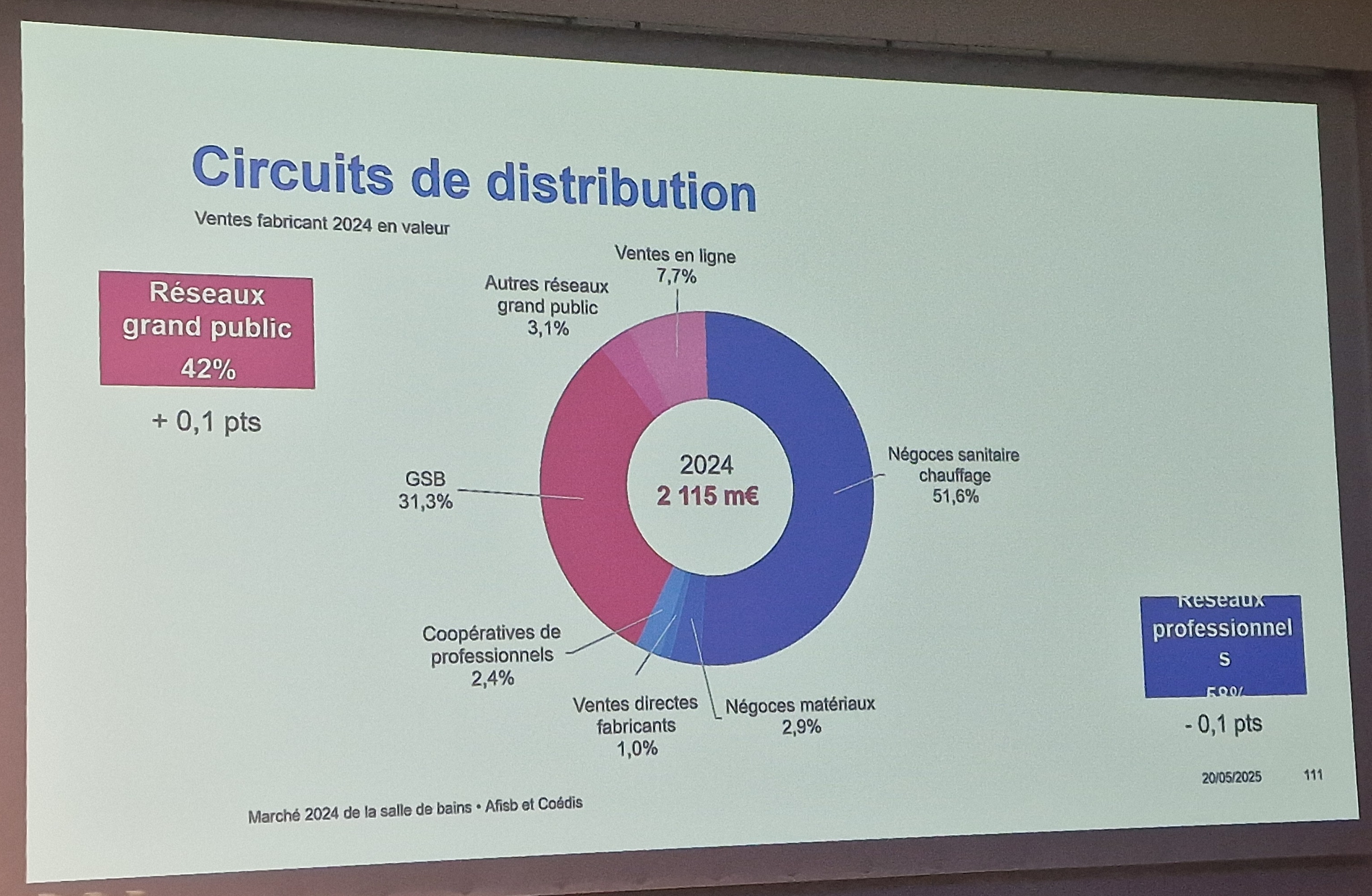

3 ventes sur 5 pour le réseau professionnel

Constat côté distributeurs : le réseau professionnel représente 60 % des ventes. D’autant que la part des ventes en ligne a été réévaluée, avec 8 % des parts de marchés, contre 5 % l’année dernière.

Seules familles de produits où la répartition entre distributeurs pro et grand public est quasi-paritaire : la robinetterie et les meubles. Les grandes marques concentrent toujours la majorité des ventes, plus précisément les trois-quarts.

« Les projets de salle de bains se font tous les 15 ans. Le réseau de grand public a réussi à installer les marques distributeurs de manière plus forte, alors que le réseau professionnel reste plus fidèle aux marques industrielles », indique Ara Shahnazaryan.

Plus globalement, sur le marché des distributeurs du second-oeuvre, représenté par Coédis, le sanitaire occupe 14 % des parts de marché, suivi par la plomberie (7,6 %). L’électricité est le marché qui pèse le plus (39,82 %), suivi par la famille chauffage, ventilation et climatisation (CVC).

Par Virginie Kroun

Photo de Une : Adobe Stock

Les tags associés

Salles de Bains Remarquables 2026 : 12 produits lauréats !

Les 12 gagnants du prix Salles de Bains Remarquables 2026 ont été dévoilés ! On remarque dans le palmarès un goût pour la compacité, appropriée pour les plus petites salles d’eau.

HVA CONCEPT : le pari gagnant de l’industrialisation des salles de bains

HVA CONCEPT, reconnu dans la production de salles de bains industrialisées, confirme son expertise sur le marché des résidences étudiantes et du coliving.

Connecteur FM-CT : solution efficace pour planchers bois-béton

Le connecteur FM-CT simplifie la création de planchers bois-béton en associant performance, rapidité d’installation et fiabilité.

Un nouveau directeur commercial pour Duravit France

Duravit France a un nouveau directeur commercial. Il s’agit de Nicolas Clémençon, qui a notamment passé plus de huit ans chez Richardson et plus de six ans chez Grohe France.