300 milliards d’euros enregistrés par les majors du BTP en 2024

Quel paysage européen pour les majors du BTP, de l’énergie, de l’immobilier et des concessions en 2024 ? C’est ce sur quoi se penche Forvis Mazars, expert de l’audit, dans la 14ème édition de son baromètre.

Premières observations : les acteurs ont fait preuve de résilience et « dans une plus grande sérénité́ avec une maitrise de l’inflation mais un niveau d’investissement toujours faible et un marché́ immobilier au ralenti », lit-on en introduction.

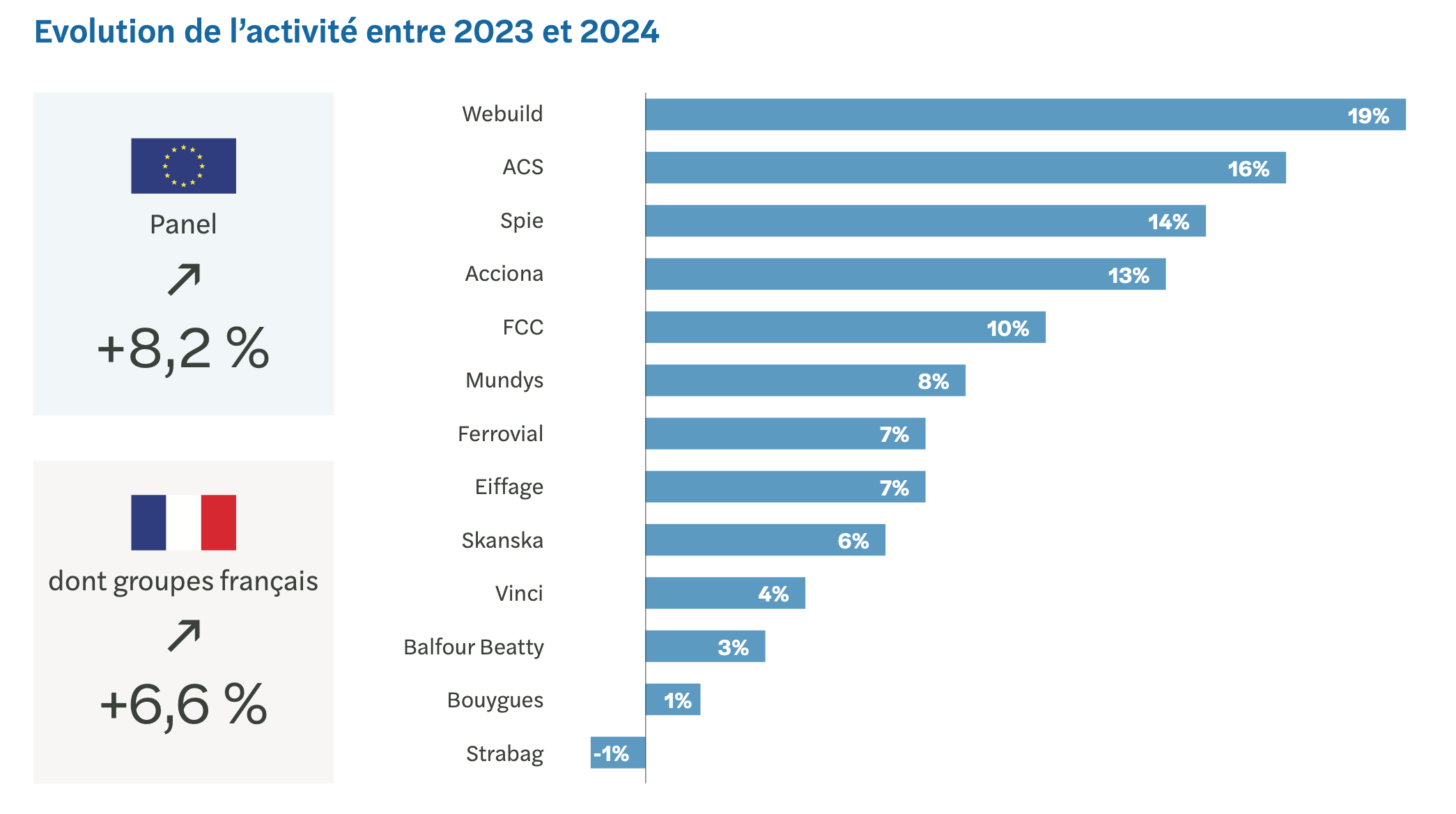

+6,6 % d’activité pour les majors du BTP français

À l’échelle européenne, l’activité des majors étudiés progresse de 8,2 %. On relève que quatre majors français du BTP - Vinci, Bouygues, Eiffage et SPIE – concentrent plus de la moitié du chiffre d’affaires du panel (environ 53,4 %). Leur activité augmente de 6,6 %. Une tendance déjà observée en 2018.

Au sein du panel européen, le BTP constitue 54 % de l’activité, voire 64 % à l’international. « Bien que la croissance du secteur du BTP en Europe marque un léger ralentissement par rapport aux deux dernières années particulièrement dynamiques, la trajectoire reste positive », observe Forvis Mazars.

Dynamique soutenue pour les carnets de commande

2024 marque aussi une croissance des carnets de commandes, sur la totalité des acteurs. Elle est même supérieure (+11 %) à la croissance de l’activité (+8 %). Des évolutions similaires à celles de 2023 (+12 %) et de 2022 (+18 %).

Ce qui signifie « un renforcement du portefeuille de projets », selon Forvis Mazars, alors que l'année 2025 s’annonce compliquée, compte tenu des tensions économiques et géopolitiques. Meilleur exemple : l’impact de la hausse des frais douaniers décidés par Donald Trump.

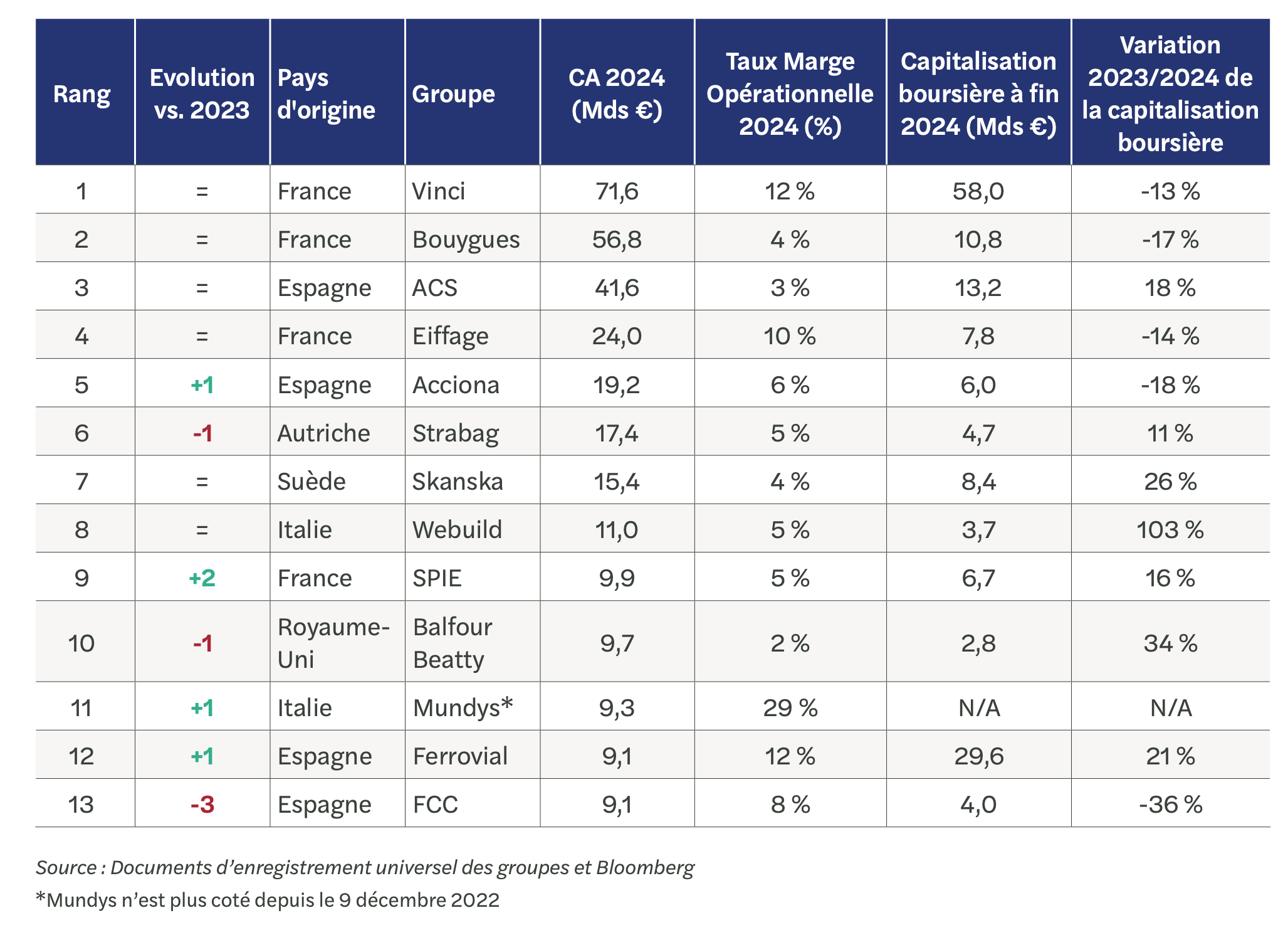

« Parmi les acteurs français, SPIE se distingue avec une progression remarquable de 16 % de son carnet de commandes sur l’année. Cette performance résulte de sa stratégie axée sur les services multi-techniques, en particulier dans les domaines porteurs de la transition énergétique et de la transformation numérique », est-il également indiqué dans le baromètre.

Mais Skanska, ACS et ACCIONA sont les plus performants (21 % de leur carnet de commandes en moyenne). Le segment Concessions est particulièrement prolifique, avec un taux de marge gagnant 2 points. En témoignent Ferrovial et Mundys, qui ont profité de la hausse des péages et de la reprise du trafic aérien.

+9,1 points de marge opérationnelle dans l’activité de Ferrovial

« À l’inverse, la marge de l’activité́ Concessions des majors français décroche, impactée par la taxe sur l’exploitation des infrastructures de transport en France. Sans cet effet, la marge de l’activité́ Concessions en France s’améliore également », indique Forvis Mazars.

Dans le détail, Ferrovial note une plus-value exceptionnelle de 2,1 milliards d’euros (+4,1 points). Une marge possible grâce la cession de 20 % de la société́ détentrice de l’aéroport de Heathrow à Londres. Le major espagnol affiche +8 % de revenus, sous l’effet de hausses tarifaires et l’intégration de nouvelles concessions. Sa marge gagne 4,5 points de sa marge opérationnelle, notamment grâce à son activité Concessions (+9,1 points).

Le secteur énergie bat des records de croissance

« Les majors poursuivent leur dynamique de croissance avec une progression du chiffre d’affaires de +8 % en 2024, venant prolonger une année 2023 déjà exceptionnelle à +15 %. Cette performance s’appuie notamment sur la montée en puissance du secteur Énergie & Services, en croissance de 12 % en 2024», lit-on dans l’étude.

Le secteur énergie représente ainsi 30 % de l’activité des majors du BTP, soit « pour la troisième année consécutive la plus forte croissance ».

«Comme en 2023, le segment de l’Immobilier continue de décliner, enregistrant une contraction annuelle de 13 %, à l’image des autres acteurs du secteur de la promotion immobilière », souligne Forvis Mazars.

Des enjeux climatiques, entre contraintes et opportunités

Entre la directive européenne Corporate Sustainability Reporting Directive (CSRD) depuis 2024 et cap neutralité carbone en 2050, les majors européens doivent adapter leur modèle aux enjeux climatiques.

D’après les derniers résultats de Forvis Mazars, la majorité des acteurs analysés visent entre -40 et -50 % d’émissions de gaz à effet de serre d’ici 2030, par rapport à la période 2019 – 2023.

Les plans de décarbonation se concentrent sur les émissions directes et indirectes. Au global, l’effort restant doit être en moyenne de 28 % pour atteindre le cap 2030. Pour les émissions directes, l’effort restant est de 31 %, avec une avancée de 10 points.

Une tendance positive, qui pourrait être compensée par des progrès sur le scope 3, relié aux emissions indirectes. « Les entreprises du secteur sont particulièrement exposées aux risques physiques, notamment pour leur chaine de valeur amont. Leur résilience passera par la désignation d’actifs adaptés en matière de localisation, de design et de choix des matériaux », expose en parallèle Anis Chaghal, expert climat Forvis Mazars.

« Les risques et opportunités de transition sont également au cœur des enjeux environnementaux du secteur, en particulier compte tenu des tensions sur les matières premières et l’exposition à la variabilité́ des prix », abonde-t-il.

Par Virginie Kroun

Les tags associés

La filière construction, seule ombre au tableau du groupe Vinci ?

Vinci affiche des ventes stables à 16,3 milliards d'euros au premier trimestre, confirmant ses perspectives pour 2026 malgré un repli de ses activités de construction. Le groupe enregistre un record historique...

Construire plus vite, plus vert, en bois

La construction bois tire son épingle du jeu malgré la crise : matériau durable, local et soutenu par la RE2020, elle séduit de plus en plus le BTP.

Une nouvelle direction chez Doka France

Un nouveau cap pour Doka France avec un changement de taille pour sa direction : l’arrivée de Nicolas Ensminger en tant que Directeur Général, et Thierry Demingeon au poste de Directeur Commercial.

Le gouvernement publie le décret sur l'aide de 20 centimes pour le litre de GNR

Le gouvernement a publié au Journal officiel du 10 mai un décret permettant l'ouverture du dispositif d'aide au GNR qu'il avait annoncé fin avril. De nombreuses conditions sont néanmoins établies pour...