Construction : un marché contrasté, selon les derniers chiffres ministériels

Le ministère de la Ville et du Logement a publié ce mercredi 29 octobre les derniers chiffres de la construction pour septembre 2025. Après un recul cet été, le marché des logements repart légèrement à la hausse, porté par le collectif et les résidences, tandis que l’individuel reste en difficulté.

Côté non résidentiel, les autorisations et mises en chantier progressent dans plusieurs secteurs, notamment la logistique, les services publics et le commerce, malgré des disparités régionales et la fragilité de certains segments traditionnels.

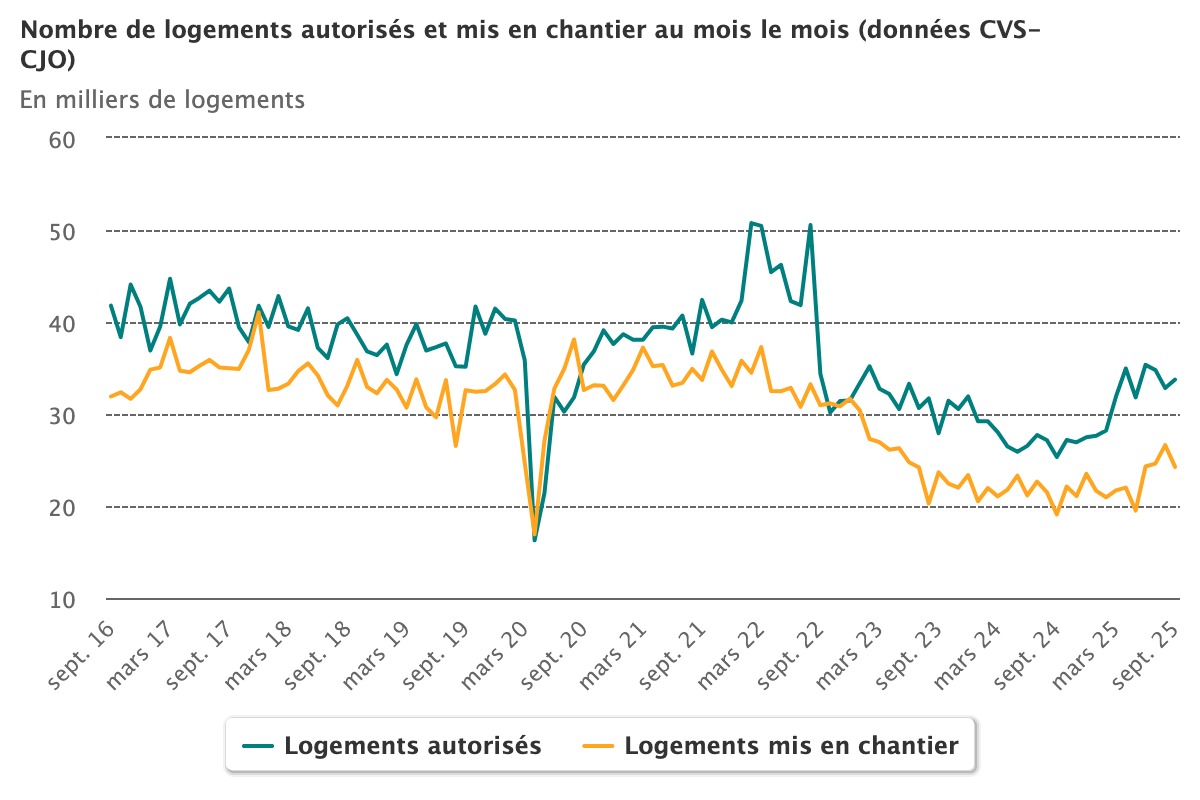

Une baisse qui touche les logements individuels et collectifs

Après deux mois de recul, les autorisations de logements repartent légèrement à la hausse : +2,8 % par rapport à août (en données corrigées des variations saisonnières et des jours ouvrables), pour atteindre 33 745 unités.

Cette progression met fin au léger creux observé pendant l’été (-5,7 % en août et -1,5 % en juillet) et ramène les volumes à un niveau comparable à celui du début de 2023, période marquée par un regain d’activité après deux années en berne.

Sur douze mois, d’octobre 2024 à septembre 2025, 372 731 logements ont été autorisés à la construction, soit près de 12 % de moins que la moyenne observée sur les cinq dernières années.

En septembre, 24 259 logements auraient été mis en chantier, marquant un recul de 8,9 % par rapport au mois d’août. Ce repli intervient après trois mois consécutifs de progression (+8,2 % en août, +1,2 % en juillet et +24,6 % en juin). La baisse touche à la fois les logements individuels et collectifs. Sur douze mois, 272 238 logements ont été mis en chantier, un volume encore 23,1 % inférieur à la moyenne quinquennale.

Le logement individuel reste en difficulté. En septembre, les autorisations reculent légèrement (-1,6 % sur un mois) pour s’établir à 11 551 unités, restant 23,8 % en dessous de la moyenne des cinq dernières années. Les mises en chantier chutent plus nettement (-12,7 %), particulièrement pour les logements individuels purs, tandis que l’individuel groupé résiste mieux. Sur un an, les ouvertures de chantiers de maisons demeurent 32,1 % en deçà des niveaux moyens, pénalisées par la hausse des taux d’intérêt et le coût élevé des matériaux.

Le logement collectif, en revanche, affiche une évolution plus contrastée. Les autorisations, incluant les résidences étudiantes et seniors, progressent de 5,3 % en septembre, atteignant 22 194 unités. Cette embellie repose sur le dynamisme des résidences, tandis que les immeubles collectifs ordinaires reculent légèrement. Sur douze mois, les autorisations restent toutefois 3,8 % inférieures à la moyenne quinquennale, signe que la reprise reste fragile.

Côté mises en chantier, la tendance s’inverse pour le collectif : elles diminueraient de 6,4 % en septembre, à 15 170 unités, le recul touchant surtout l’habitat collectif traditionnel. Les logements en résidence, eux, poursuivent leur progression. Sur un an, le cumul reste 16,8 % inférieur à la moyenne quinquennale, en raison de la contraction des chantiers d’immeubles collectifs ordinaires.

Malgré ces signaux positifs du côté des autorisations, le secteur du logement demeure loin de ses niveaux historiques. Le redressement observé dans les résidences et le collectif ne compense pas encore le ralentissement marqué de l’habitat individuel.

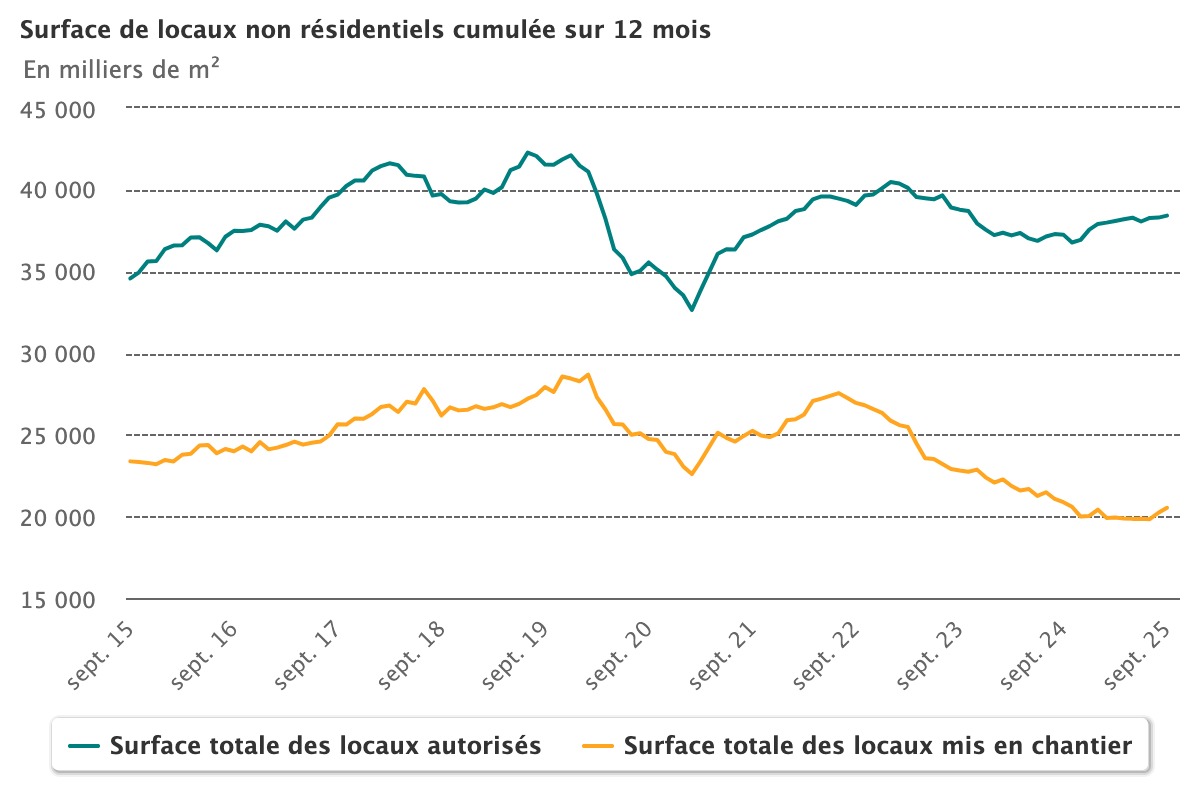

Une reprise progressive mais contrastée des constructions non-résidentielles

Le secteur non résidentiel a enregistré une évolution positive au troisième trimestre 2025. Les autorisations de construction atteignent 10,6 millions de m², en hausse de 3,5 % sur un an. Les mises en chantier progressent plus nettement encore : 5,6 millions de m², soit +13,8 % par rapport au même trimestre de 2024. Ces chiffres confirment une reprise d’activité après plusieurs trimestres contrastés.

Dans le détail, les autorisations de construction se redressent particulièrement dans les services publics ou d’intérêt collectif (+41,1 %), le commerce (+19,2 %) et les exploitations agricoles ou forestières (+17,6 %). En revanche, plusieurs secteurs marquent le pas : l’industrie (-7,4 %), les bureaux (-10,8 %), l’artisanat (-14,4 %), l’hébergement hôtelier (-15,4 %) et surtout les entrepôts, en fort repli (-18,9 %).

Sur douze mois, d’octobre 2024 à septembre 2025, les autorisations de locaux non résidentiels totalisent 38,4 millions de m², soit une progression de 3,1 % par rapport à l’année précédente.

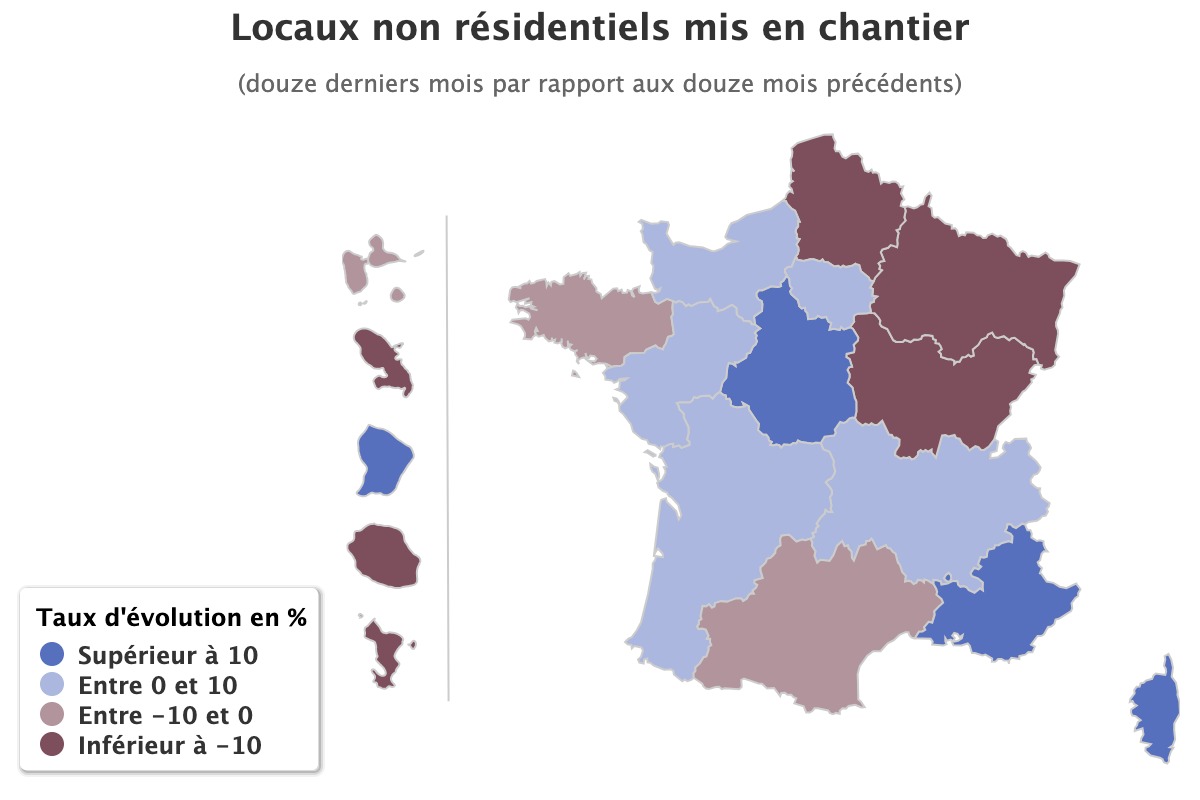

Les dynamiques régionales sont contrastées : les DROM (+17,5 %), les Hauts-de-France (+16,8 %) et le Grand Est (+15,7 %) figurent parmi les territoires les plus dynamiques en matière d’autorisations, quand la Corse (-13,7 %) et la Bourgogne-Franche-Comté (-17,6 %) subissent les plus fortes contractions.

Du côté des mises en chantier, la tendance reste globalement positive. Sur le troisième trimestre, les surfaces progressent nettement dans les entrepôts (+45 %), les exploitations agricoles ou forestières (+35,4 %), le commerce (+24,7 %) et les bureaux (+11,5 %). Les services publics affichent une hausse apparente de +8,9 %, qui s’atténue toutefois à -1,3 % après correction des retards de déclaration. L’industrie (-32,1 %) et l’hébergement hôtelier (-14,6 %) reculent plus sensiblement.

Sur l’ensemble de l’année, les mises en chantier atteignent 20,5 millions de m², un volume en léger retrait (-1,7 %) sur un an. Si plusieurs segments — notamment le commerce, l’hôtellerie ou l’agriculture — tirent leur épingle du jeu, la construction de locaux industriels et artisanaux demeure fragile.

En dépit de ces contrastes, le marché des locaux non résidentiels montre une certaine résistance. La reprise s’installe lentement, soutenue par les besoins en logistique, services publics et commerces de proximité, tandis que les secteurs plus traditionnels peinent encore à retrouver leur dynamisme d’avant-crise.

→ Envie d’aller plus loin ? Écoutez notre podcast pour décrypter l’actu du BTP en quelques minutes.

Par Nils Buchsbaum

Les tags associés

Créer une Ville du Grand Paris : quels effets pour le logement ?

Une note du Haut-Commissariat propose de fusionner Paris et les villes de petites couronnes en une « Ville du Grand Paris ». Un modèle basé sur des districts et voulant désenclaver la capitale, afin de...

Esybox Pop : le surpresseur intelligent qui simplifie vos installations

Esybox Pop simplifie l’installation, optimise la maintenance et améliore le confort, pour une gestion de la pression à la fois intelligente et performante.

ARTIBAT 2025 : le plein d'innovations en territoire breton !

Artibat 2025 à Rennes a mis à l’honneur l’innovation dans le BTP : matériaux bas carbone, IA, impression 3D et solutions durables pour construire l’avenir.

Île-de-France : 70 000 logements par an possibles sans artificialiser les sols

Un rapport publié par la Fondation pour le Logement des Défavorisés, France Nature Environnement (FNE) et la Fondation pour la Nature et l’Homme estime que l’Île-de-France pourrait produire 70 000 logements...